路線価発表!知っておくべき注意点と相続税評価額の計算方法

◆今年も路線価は上昇傾向。ただしコロナ騒動で補正の可能性も。

7月1日、今年も国税庁より2020年の「路線価」が発表されました。路線価は、本来は相続税等を算出するための基準ですが、その年の地価や景気動向なども判断できるため、毎年7月1日の発表が話題となります。

今年も拡大を続けてきたインバウンド需要などに後押しされ、主要都市で路線価が上昇。沖縄県那覇市の国際通りでは40%超、北海道ニセコ地区では50%もの上昇となり、全国平均では5年連続での上昇という結果となりました。

ただし、注意したいのが「新型コロナウイルス感染症」の影響です。路線価はその年の1月1日の価格が発表されており、そうなると春先から猛威を振るい、日本経済に打撃を与えたコロナウイルスの影響は、今年の価格に反映されていないことになります。国税庁では、発表された路線価に比べて地価が大幅に下落している場合、現実との乖離を減らすべく路線価の「補正」の措置も検討していると発表。実施する際は10月以降に続報を出すとのことで、相続等の手続きが今年ある方は注意が必要です。

◆路線価方式または倍率方式で財産評価

路線価がもっとも多く活用されるのは、やはり相続税算出のタイミングです。相続税は基本的に、財産を一定のルールで評価した「評価額」に対して課税されますが、宅地の評価はこの路線価を用いた「路線価方式」または「倍率方式」によって算出します。なお、どちらの方式を用いても、宅地の相続税評価は「時価の80%程度」になるよう設定されており、1億円の宅地であれば8000万円程度の評価として算出されます。

<路線価方式による計算>

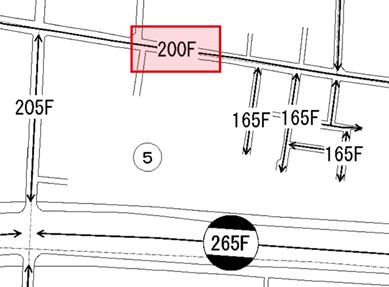

路線価は、道路(路線)に面する宅地1㎡あたりの価額として発表されます。つまり、宅地の評価額は土地の広さに路線価を乗じることで算出できるということです。市街地では路線価が設定された土地が多く、主に「路線価方式」が採用されます。

路線価方式による宅地の評価額=路線価×土地の広さ(㎡)

※ 200F:1㎡あたり20.0万円、Fは借地権割合を示す記号

<倍率方式による計算>

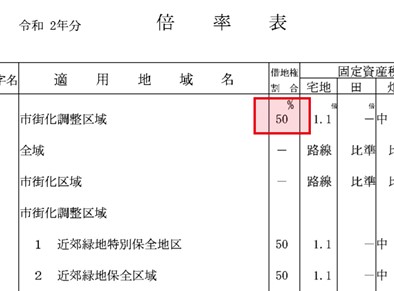

一方で、全体で見れば路線価の設定がない土地が大多数であり、その場合は固定資産税評価額に規定の倍率を乗ずる「倍率方式」が採用されます。倍率は大抵1.1~1.2が指定されており、この倍率と固定資産税評価額とをかけ合わせて相続税評価額を算出します。

倍率方式による宅地の評価額=固定資産税評価額×倍率

※ 借地権割合50%、宅地倍率1.1倍の土地の例

なお、賃貸アパート等が建っている土地は「貸家建付地」と呼ばれ、評価額算出の際には「借家権割合」、そして各土地に設定された「借地権割合」が考慮されます。借家権割合が30%、借地権割合は地域によって異なりますが、市街地なら40~60%程度となっており、市街地の貸家建付地は「土地の評価×80~90%」で大体の額が算出できることになります。

貸家建付地の評価=土地の評価額×{1-(借地権割合×借家権割合)}

つまり、市街地にある1億円の貸家建付地であれば、まず路線価方式や倍率方式で約8000万円と評価され、そこから貸家建付地として80%で再評価、約6400万円と計算されるということです。この評価減のルールこそ、まさに相続税対策にアパートが勧められる理由ですが、賃貸経営は収支がプラスになってこそ。賃貸経営を検討されている方は、地域のニーズと節税効果とを比較するためにも、この機会に「路線価」「倍率」をチェックし、評価をシミュレーションしておくことをお勧めします。

※ 最新の路線価および倍率は、国税庁のWebサイト「財産評価基準書」で確認できま す。