減価償却はいつまで?リスク指針「デッドクロス」の仕組みと対策

今年も確定申告の時期がやってきました。1年間の経営を振り返りつつ経費データをまとめていると、ふと頭を過ぎるのが「デッドクロス」という言葉。聞いたことはあるけど意味は知らない、詳しくないけどなんとなく怖い…という方も多いのではないでしょうか。

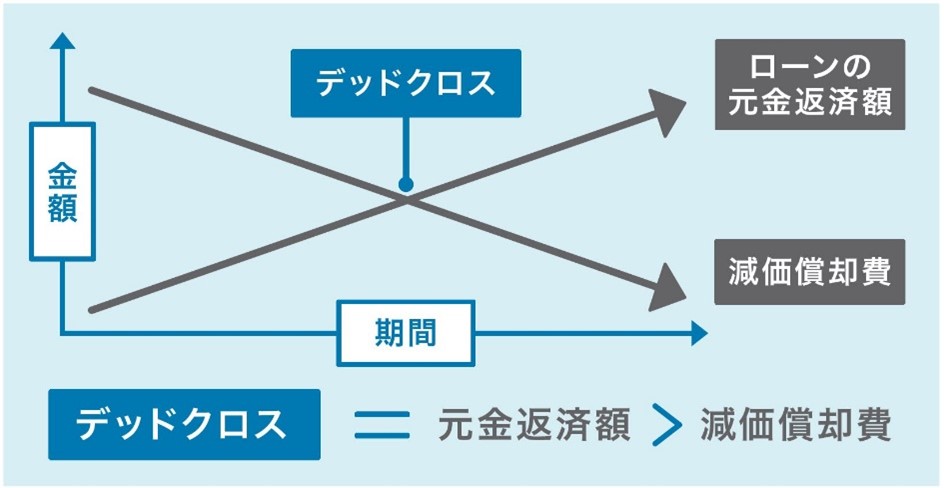

デッドクロスとは、「減価償却費をローンの元金返済額が上回ってしまう状態」のこと。噛み砕いて言うなら、「支出を伴わない経費が減ったせいで課税所得が増え、高くなった税金と経費にならない返済とのダブルパンチで経営が苦しくなってしまう状態」です。

【デッドクロスの要因1 減価償却費とは】

デッドクロスを理解するには、まず「減価償却」を知る必要があります。減価償却とは、建物や設備など相当の長期にわたって価値が持続する資産に定められた、経費の分割計上のルールのこと。アパートやマンションの建物取得費用も一括で経費計上することはできず、用途・構造によって細かく定められた耐用年数・償却率に従って、毎年分割で計上することになります。(※)

仮に、建物価値3000万円の木造アパートを新築で取得すると、その償却率は0.046。つまり、3000万円×0.046=138万円を、22年にわたって毎年経費計上することになります。逆に言えば、これは「23年目からは138万円もの経費がゼロになってしまう」ことを指しており、多くのローンを用いた投資がこのタイミングで「デッドクロス」を迎え、納税額が大きく上昇することになります。

※定率法による減価償却費算定は2016年3月31日で廃止。

4月1日以降に取得した建物および附属設備は定額法にて算出

【デッドクロスの要因2 ローンの元金と元利均等返済】

もうひとつの要素がローン返済の元金です。特に、返済方法に「元利均等返済」を選択している場合には、「減価償却費を元金返済額が上回る」という状態が起こりやすくなります。なぜなら元利均等返済は、期間の経過とともに徐々に元金の返済額が増え、徐々に支払金利(経費)が減る仕組み。デッドクロスを図らずも後押している返済方法といえます。

【予測可能なデッドクロスの対応策】

「経費が減って税金が増えて、手元にお金が残らない」という状況こそ、デッドクロスの正体ですが、しかしこの状況が決定的な事業の失敗や破綻を意味するのかというと、そうではありません。耐用年数22年の木造アパートを30年ローンで購入すれば、減価償却の終わる23年目にデッドクロスが起こるのは必然。ローン利用の物件で起こる予測可能な現象なので、納税額アップに備えて十分なキャッシュフローを確保できていれば、ショックを吸収することは可能です。

そして予測できる故に、大事なのはいずれ訪れるその時に向けた準備と計画です。王道は、手残りが潤沢なうちにお金を貯めておくこと。蓄えがあれば、税金増加分への充当はもちろん、繰上返済をして元金そのものを減らし、デッドクロスを「遠ざける」という選択肢も取れます。遠ざける戦略としては、経費化できる支出を徹底的に計上し、経費側に余力をつくっておくことも重要です。

そのほか物件の買い増しや、そもそも当該物件を売却してしまうなど、さまざまなデッドクロス対応策が考えられます。まずは減価償却の期間、ローンの元金返済からデッドクロスを予測し、専門家の意見も交えながら、賃貸経営の将来像を描いてみましょう。