- 中間分析とは

- 運用中の賃貸物件の現時点の収益性・安全性、今後数年間の先行きを「貨幣の時間的価値」を加味してより正確に数値化し「保有継続」と「売却」との、どちらが経済合理性が高いかを判断します。

さらに、投資効率が最良となる売却時期を算出した上で、売却後の再投資先についても助言します。

なお、当社が取り扱うアセットクラスは不動産に限定しておらず、再投資先として証券投資(投資信託)を推奨する場合もあります。

投資家様のご希望・状況に応じて、代替投資先との比較検討が可能です。

当社はCPM®理論を駆使して最適解を求め、投資家様に収益最大化策を提示します。

→ご相談申込み

- 中間分析の業務フロー

-

- STEP1 ご相談受付

- 購入価格・借入条件・毎月のキャッシュフロー等のご所有物件の財務状況や、投資家様のご希望等についてお聞かせ下さい。

当社にお越しいただくことが難しい場合には、投資家様のご自宅にお伺いさせていただきます。

また、Zoom併用で遠隔地にお住まいのご子息様も交えてお打ち合わせ可能です。

- STEP2 方針決定

- ご所有物件の財務状況や投資家様のご希望などを多面的に検証し、下記6通りから有効な方策を提示します。

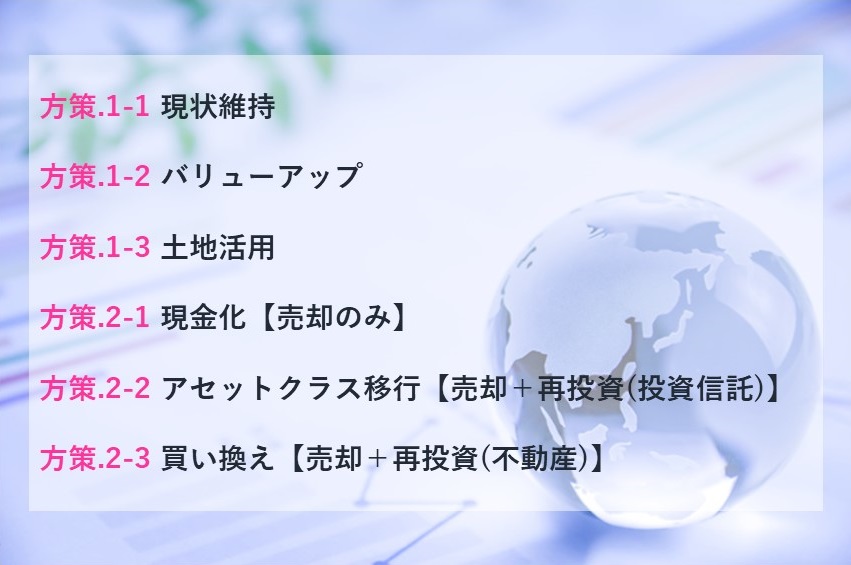

- 方策.1-1 現状維持

- 現状を変更しないことも、投資戦略の一案です。

定期的に運用状況をチェックし、パフォーマンスを維持しながらの運用継続を支援します。

- 方策.1-2 バリューアップ

- 内外装・設備に資本投下することにより、賃料増額・稼働率上昇によりキャッシュフロー改善が期待できます。

さらには、出口還元率低下(売却価格上昇)によりキャピタルゲイン(売却益)増加を目指します。

自己資金の投下に加えて借入れを伴う場合もあり、また、保有期間中のキャッシュフロー計算・売却価格計算を緻密に行いIRR(内部収益率)を算出して代替案と比較検討する点において、一般的なリフォーム工事とは本質的に異なります。

- 方策.1-3 土地活用

- 建て替えにより効率性・安全性の改善を目指します。

入居者立退き・市場調査・建物プラン策定等の手順を踏むため、期中管理や賃貸仲介の知識・経験が必要不可欠となります。

また、中長期保有で投下資金を回収することになりますので、賃料下落・空室率・運営費用増加等を織り込んだ、より慎重な投資分析を要します。

なお、立地によっては月極駐車場・時間貸駐車場としての運用も考えられます。

- 方策.2-1 現金化【売却のみ】

- 売却して、現金を手元に留め置きます。

納税資金・借入返済等の所要資金とすることができます。

さらに、残余資金を投資信託により無理なく再投資することも可能です。

- 方策.2-2 アセットクラス移行【売却+再投資(投資信託)】

- 売却により得た資金を、新NISA制度を活用した投資信託への再投資を支援します。

パフォーマンス低下によってCCR(自己資金利回り)、IRR(内部収益率)が投資信託の平均利回りを下回る場合には、投資信託へのアセットクラス移行が有効となります。

新NISA制度開始から間もないため「積み立て方」や「銘柄選び」がフォーカスされがちですが、資産維持・老後資金確保の観点では「取り崩し方」がより重要となります。

- 方策.2-3 買い換え【売却+再投資(不動産)】

- 売却により得た資金を自己資金として、新たな収益物件を購入します。

複数の候補物件を投資分析して比較検討することができ、より投資妙味のある物件を選定をすることが可能となります。

- STEP3 業務執行

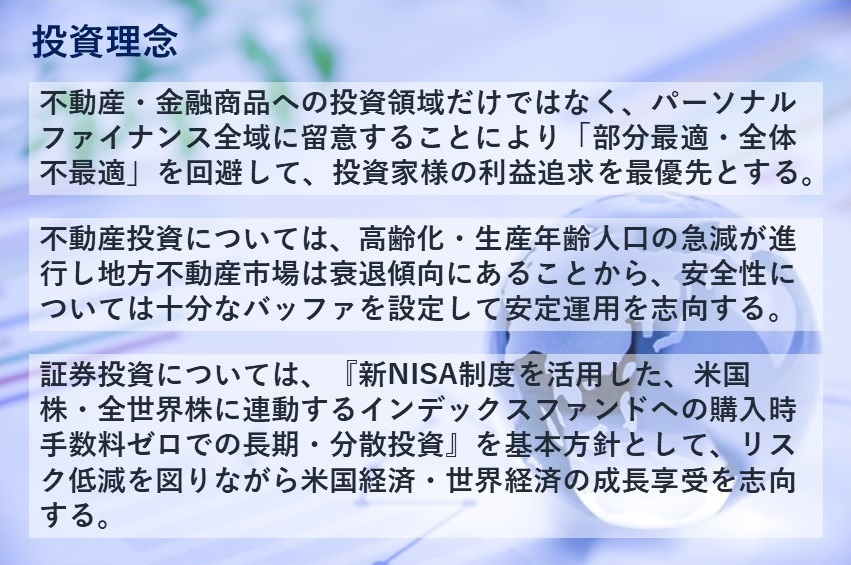

- 「投資理念」を念頭に、投資家様に利益誘導すべくスピーディかつテクニカルな業務執行を徹底します。

- STEP4 アフターフォロー

- 投資環境の変化に適応するために定期的に各種指標をチェックして適宜修正を加えながら、運用継続を支援します。

→ご相談申込み

- 取扱事例

-

- 事例1

- 外壁・屋根の大規模修繕に数千万円必要となることや、空室率上昇・賃料下落等がより一層深刻になるとの判断から、税理士も交えて税引き後の手残りを試算した上で売却を決断しました。

30年超に及ぶ長期保有でしたので愛着もありましたが、売却により自主管理の煩雑さから解放され、充実した余暇を過ごされています。

- 事例2

- 地方不動産市場の衰退懸念から、築浅物件を除くアパート3棟を全て売却して投資信託(米国株式)にワンストップで投資先を切り替え、戦略的撤退を成功させました。管理の手間からも解放され、「人生100年時代」においても米国経済・世界経済の成長を享受しながら、長期安定運用を無理なく継続できそうです。

- 事例3

- ご夫婦ともに75歳を過ぎ、数年後には介護施設への入所費用等のまとまった老後資金が必要になると思われることから、都内在住のご子息と相談の上で売却することとなりました。残債はなかったため今後10年程度の必要資金を一括で確保することができ、さらにお孫さんへの教育資金贈与もできました。現在でも、資金繰り面でご子息に頼ることなく穏やかに過ごされており、お盆や正月にお孫さんに会うことが楽しみとなっております。

- 事例4

- 市場ニーズに合致しない単身向けアパートを低廉な費用負担での立退き交渉に成功し、建物を解体。その後、市場調査の上で戸建貸家2棟に建て替えしました。将来的な資金需要に備えてバラ売りも可能としました。

- 業務概要

-

- 内容

- 中間分析

【保有中の賃貸物件の財務分析 , 投資判断 , 助言】

- 費用

- 11,000円/2時間

- 場所

- 当社

当社にお越しいただくことが難しい場合には、投資家様のご自宅にお伺いさせていただきます。

また、Zoom併用で遠隔地にお住まいのご子息・ご息女も交えてお打ち合わせ可能です。

→アクセス

→ご相談申込み

- CPM®(Certified Property Manager®)

- イリノイ州シカゴに本部を置くIREM(全米不動産管理協会)が認定した教育課程を修了し、試験に合格した者に与えられる不動産管理の称号で、北米・アジア・ヨーロッパを中心に世界44ヶ国に普及しています。(2020年現在)

90年超の歴史に裏付けられた高い倫理規定と高度な教育プログラムを有し、投資用不動産管理(プロパティ・マネジメント)に関する最高峰資格と位置づけられており、その分析能力は投資家から高い信頼を得ています。

- CFP®(Certified Financial Planner®)

- CFP®資格は1992年、日本FP協会とCFPボード(コロラド州デンバー)との業務提携に基づき、日本に導入されたプロフェッショナルFPの証です。

北米・アジア・ヨーロッパ・オセアニアを中心に世界25ヶ国・地域(2024年現在)で導入され、全世界で約22万人、国内で約2万6,000人のCFP®認定者が様々な舞台で活躍しています。

世界のCFP®認定者は、顧客の目標の実現に向けて熱意を持ってサポートし続けること、そのために必要な専門的力量、倫理、顧客からの信頼を有することで共通しています。

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融・税制・住宅ローン・保険・教育資金・年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家がFP(ファイナンシャル・プランナー)です。

- ご相談申込み

-

- TEL

- 022-748-6520

- メール

- *は必須項目です。